Setiap awal tahun pajak, pertanyaan seputar PTKP selalu menjadi topik hangat di kalangan pekerja dan wajib pajak di Indonesia. Penghasilan Tidak Kena Pajak atau PTKP merupakan komponen vital yang menentukan seberapa besar potongan pajak dari penghasilan bulanan seseorang. Memahami tarif PTKP dengan benar bisa menghemat jutaan rupiah dalam setahun, terutama bagi mereka yang sudah berkeluarga dan memiliki tanggungan.

Untuk tahun 2026, tarif PTKP masih mengacu pada ketentuan PMK Nomor 101/PMK.010/2016 yang telah berlaku sejak beberapa tahun terakhir. Menariknya, meskipun belum ada pengumuman resmi perubahan tarif, pemahaman yang tepat tentang kategori PTKP tetap krusial untuk perencanaan keuangan pribadi. Artikel ini akan membahas secara lengkap tarif PTKP 2026, cara menghitung pajak penghasilan, hingga tips mengoptimalkan PTKP secara legal.

Apa Itu PTKP dan Dasar Hukumnya?

PTKP adalah singkatan dari Penghasilan Tidak Kena Pajak, yaitu batas penghasilan yang tidak dikenakan pajak penghasilan (PPh). Secara sederhana, PTKP berfungsi sebagai pengurang penghasilan neto sebelum dihitung pajak terutangnya. Semakin besar nilai PTKP seseorang, semakin kecil pula pajak yang harus dibayarkan karena Penghasilan Kena Pajak (PKP) menjadi lebih rendah.

Dasar hukum PTKP yang berlaku hingga 2026 adalah Peraturan Menteri Keuangan (PMK) Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak. Regulasi ini merupakan turunan dari Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan yang kemudian diperbarui melalui UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Perlu dicatat bahwa hingga awal 2026, pemerintah belum mengumumkan perubahan tarif PTKP baru.

ℹ️ Info Penting: Informasi tarif PTKP ini berdasarkan PMK 101/PMK.010/2016 yang masih berlaku. Untuk update terbaru, pantau situs resmi pajak.go.id dan kemenkeu.go.id

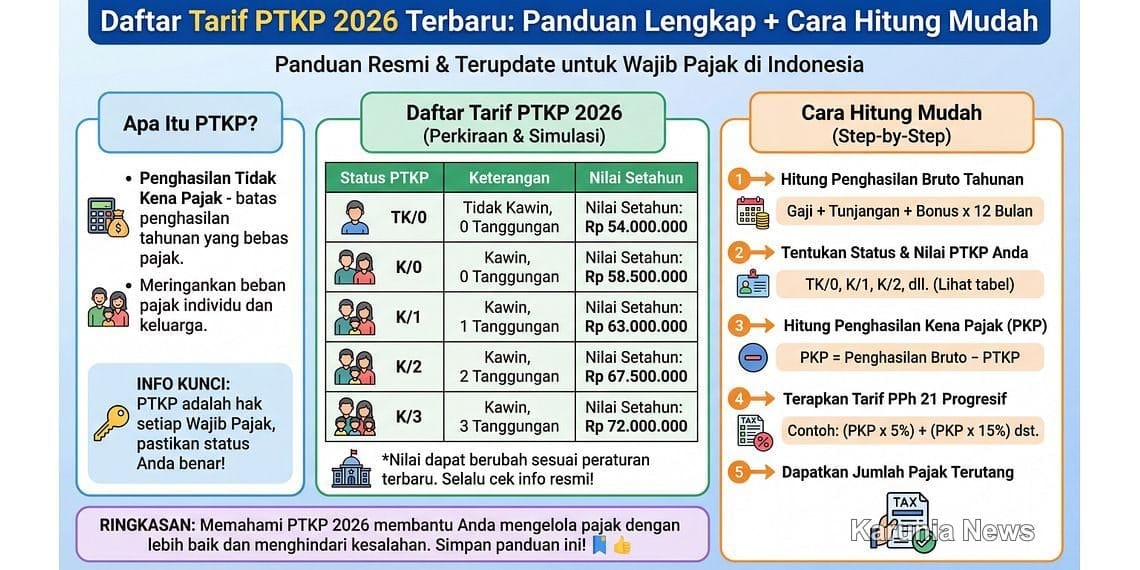

Daftar Tarif PTKP 2026 Terbaru Lengkap

Tarif PTKP ditentukan berdasarkan status perkawinan dan jumlah tanggungan wajib pajak. Setiap tambahan tanggungan akan menambah nilai PTKP sebesar Rp 4.500.000 per tahun, dengan maksimal 3 tanggungan yang diakui. Berikut tabel lengkap tarif PTKP yang berlaku untuk tahun pajak 2026.

Tarif PTKP Wajib Pajak Orang Pribadi (Tidak Kawin)

| Kode Status | Keterangan | Tarif Per Tahun |

|---|---|---|

| TK/0 | Tidak Kawin, tanpa tanggungan | Rp 54.000.000 |

| TK/1 | Tidak Kawin, 1 tanggungan | Rp 58.500.000 |

| TK/2 | Tidak Kawin, 2 tanggungan | Rp 63.000.000 |

| TK/3 | Tidak Kawin, 3 tanggungan | Rp 67.500.000 |

Tarif PTKP Wajib Pajak Kawin

| Kode Status | Keterangan | Tarif Per Tahun |

|---|---|---|

| K/0 | Kawin, tanpa tanggungan | Rp 58.500.000 |

| K/1 | Kawin, 1 tanggungan | Rp 63.000.000 |

| K/2 | Kawin, 2 tanggungan | Rp 67.500.000 |

| K/3 | Kawin, 3 tanggungan (maksimal) | Rp 72.000.000 |

Tarif PTKP Penghasilan Gabungan Suami-Istri

Bagi pasangan suami-istri yang memilih menggabungkan penghasilan dalam satu NPWP, terdapat tambahan PTKP sebesar Rp 54.000.000 untuk istri yang bekerja. Kondisi ini berlaku ketika istri memiliki penghasilan dan penghasilan tersebut digabungkan dengan suami untuk keperluan perpajakan.

| Kode Status | Keterangan | Tarif Per Tahun |

|---|---|---|

| K/I/0 | Kawin, istri bekerja, tanpa tanggungan | Rp 112.500.000 |

| K/I/1 | Kawin, istri bekerja, 1 tanggungan | Rp 117.000.000 |

| K/I/2 | Kawin, istri bekerja, 2 tanggungan | Rp 121.500.000 |

| K/I/3 | Kawin, istri bekerja, 3 tanggungan | Rp 126.000.000 |

Kategori dan Syarat Tanggungan dalam PTKP

Tidak semua anggota keluarga bisa diklaim sebagai tanggungan dalam perhitungan PTKP. Ada kriteria spesifik yang harus dipenuhi agar seseorang dapat dihitung sebagai tanggungan. Pemahaman yang tepat tentang syarat tanggungan akan membantu memaksimalkan PTKP secara legal dan menghindari kesalahan pelaporan pajak.

Berikut pihak-pihak yang dapat menjadi tanggungan dalam PTKP:

- ✅ Anak kandung yang belum berusia 21 tahun dan belum bekerja

- ✅ Anak angkat yang sah secara hukum dengan usia di bawah 21 tahun

- ✅ Orang tua/mertua yang tidak memiliki penghasilan sendiri

- ✅ Anggota keluarga sedarah dalam garis keturunan lurus satu derajat

- ✅ Anak yang masih bersekolah/kuliah hingga usia 24 tahun

⚠️ Perhatian: Maksimal tanggungan yang diakui hanya 3 orang. Tanggungan harus tinggal serumah dan tidak memiliki penghasilan sendiri yang melebihi PTKP.

Cara Menghitung Pajak Penghasilan (PPh 21) dengan PTKP 2026

Perhitungan pajak penghasilan (PPh 21) melibatkan beberapa komponen. Memahami setiap komponen dan cara mengaplikasikannya sangat penting untuk memastikan perhitungan pajak yang akurat. Berikut adalah panduan lengkap dan mudah dipahami.

Rumus Dasar Perhitungan PPh 21

Rumus dasar untuk menghitung PPh 21 adalah sebagai berikut:

1. Penghasilan Kena Pajak (PKP) = Penghasilan Neto Setahun – PTKP

2. PPh 21 = PKP × Tarif Pajak Progresif

Langkah-Langkah Perhitungan PPh 21

- Hitung Penghasilan Bruto Setahun: Kalikan gaji bulanan bruto (sebelum dipotong apapun) dengan 12.

- Hitung Biaya Jabatan: Biaya jabatan adalah 5% dari penghasilan bruto, dengan batasan maksimal Rp 6.000.000 per tahun atau Rp 500.000 per bulan.

- Hitung Iuran Pensiun/BPJS Ketenagakerjaan (jika ada): Kurangkan iuran yang dibayarkan dari penghasilan bruto.

- Hitung Penghasilan Neto Setahun: Kurangkan biaya jabatan dan iuran pensiun/BPJS dari penghasilan bruto setahun.

- Tentukan Status PTKP: Lihat tabel PTKP di atas untuk menentukan nilai PTKP sesuai status perkawinan dan jumlah tanggungan.

- Hitung Penghasilan Kena Pajak (PKP): Kurangkan penghasilan neto setahun dengan PTKP. Jika hasilnya negatif, PKP dianggap nol.

- Hitung PPh 21 Terutang: Kalikan PKP dengan tarif pajak progresif sesuai UU HPP.

Tarif Pajak Progresif Sesuai UU HPP

| Penghasilan Kena Pajak (PKP) | Tarif |

|---|---|

| Sampai Rp 60.000.000 | 5% |

| Rp 60.000.000 – Rp 250.000.000 | 15% |

| Rp 250.000.000 – Rp 500.000.000 | 25% |

| Rp 500.000.000 – Rp 5.000.000.000 | 30% |

| Di atas Rp 5.000.000.000 | 35% |

Contoh Perhitungan Lengkap

Berikut adalah beberapa contoh perhitungan PPh 21 dengan berbagai status perkawinan dan tanggungan:

Kasus 1: Budi adalah karyawan dengan status K/1 (kawin, 1 anak) dengan gaji bruto Rp 10.000.000 per bulan.

- Gaji bruto setahun: Rp 10.000.000 × 12 = Rp 120.000.000

- Biaya jabatan (5%): Rp 120.000.000 x 5% = Rp 6.000.000 (maksimal)

- Penghasilan neto: Rp 120.000.000 – Rp 6.000.000 = Rp 114.000.000

- PTKP K/1: Rp 63.000.000

- PKP: Rp 114.000.000 – Rp 63.000.000 = Rp 51.000.000

- PPh 21 setahun: 5% × Rp 51.000.000 = Rp 2.550.000

- PPh 21 per bulan: Rp 2.550.000 ÷ 12 = Rp 212.500

Kasus 2: Ani adalah seorang freelancer dengan status TK/0. Penghasilan neto setahunnya adalah Rp 40.000.000.

- Penghasilan neto setahun: Rp 40.000.000

- PTKP TK/0: Rp 54.000.000

- PKP: Rp 40.000.000 – Rp 54.000.000 = -Rp 14.000.000 (PKP = 0)

- PPh 21 setahun: 5% × Rp 0 = Rp 0

Kasus 3: Bapak dan Ibu Rahmat adalah suami istri yang menggabungkan penghasilan. Bapak Rahmat berstatus K/I/2 dengan gaji neto setahun Rp 150.000.000.

- Penghasilan neto setahun: Rp 150.000.000

- PTKP K/I/2: Rp 121.500.000

- PKP: Rp 150.000.000 – Rp 121.500.000 = Rp 28.500.000

- PPh 21 setahun: 5% × Rp 28.500.000 = Rp 1.425.000

Tips Mengoptimalkan PTKP untuk Efisiensi Pajak

Memaksimalkan PTKP secara legal adalah strategi yang sering diabaikan oleh banyak wajib pajak. Padahal dengan langkah sederhana, potensi penghematan pajak bisa mencapai jutaan rupiah per tahun. Berikut beberapa tips praktis yang bisa diterapkan untuk mengoptimalkan PTKP.

Pertama, pastikan semua tanggungan yang memenuhi syarat sudah terdaftar dengan benar. Banyak karyawan lupa mengupdate data tanggungan ke HRD setelah memiliki anak atau menikah, sehingga potongan pajaknya lebih besar dari seharusnya. Kedua, segera laporkan perubahan status perkawinan karena PTKP akan berubah dari TK menjadi K yang nilainya lebih besar. Ketiga, pertimbangkan opsi penggabungan penghasilan suami-istri jika salah satu pihak memiliki penghasilan lebih rendah.

Kesalahan umum yang harus dihindari antara lain memasukkan tanggungan yang sudah bekerja dan memiliki NPWP sendiri, tidak menyiapkan dokumen pendukung seperti KK dan akta kelahiran, serta terlambat melaporkan perubahan status ke pemberi kerja. Dokumen yang perlu disiapkan meliputi Kartu Keluarga terbaru, akta nikah, akta kelahiran anak, dan surat keterangan tanggungan jika diperlukan.

Pertanyaan yang Sering Diajukan (FAQ)

1. Apakah tarif PTKP 2026 sudah pasti sama dengan tahun sebelumnya?

Hingga saat ini, belum ada pengumuman resmi perubahan tarif PTKP untuk tahun 2026. Artinya, tarif yang berlaku masih mengacu pada PMK 101/PMK.010/2016. Selalu pantau situs resmi pajak.go.id untuk informasi terbaru.

2. Jika saya baru menikah di bulan Desember 2026, apakah status PTKP saya langsung berubah?

Ya, perubahan status perkawinan akan mempengaruhi PTKP Anda. Segera laporkan perubahan status ke HRD perusahaan agar perhitungan pajak di tahun berikutnya disesuaikan. Perubahan ini berlaku mulai awal tahun pajak berikutnya.

3. Anak saya berusia 22 tahun dan masih kuliah, apakah masih bisa menjadi tanggungan PTKP?

Bisa. Anak yang berusia maksimal 24 tahun dan masih kuliah/sekolah penuh waktu dapat menjadi tanggungan PTKP. Sertakan surat keterangan dari sekolah/universitas sebagai bukti.

4. Bagaimana jika saya memiliki NPWP ganda, apakah PTKP bisa diklaim dua kali?

Tidak bisa. PTKP hanya bisa diklaim satu kali oleh satu wajib pajak, meskipun memiliki NPWP ganda. Anda harus memilih salah satu NPWP untuk pelaporan pajak.

5. Apakah iuran BPJS Kesehatan memengaruhi perhitungan PTKP?

Tidak secara langsung. Iuran BPJS Kesehatan mengurangi penghasilan bruto, sehingga penghasilan neto menjadi lebih kecil. Dengan demikian, Penghasilan Kena Pajak (PKP) juga akan lebih kecil, dan PPh 21 yang dibayarkan juga berkurang.

6. Saya seorang ibu rumah tangga dengan penghasilan tidak tetap. Apakah saya wajib memiliki NPWP dan membayar pajak?

Jika penghasilan Anda melebihi PTKP (Rp 54.000.000 per tahun untuk TK/0 atau sesuai status Anda), maka Anda wajib memiliki NPWP dan melaporkan SPT Tahunan. Jika penghasilan di bawah PTKP, Anda tetap disarankan memiliki NPWP untuk kemudahan administrasi.

7. Bagaimana cara melaporkan perubahan status PTKP jika saya seorang freelancer?

Sebagai freelancer, Anda melaporkan perubahan status PTKP saat mengisi SPT Tahunan. Lampirkan dokumen pendukung seperti fotokopi kartu keluarga, akta nikah, atau akta kelahiran anak.

8. Apakah ada aplikasi atau kalkulator pajak online yang bisa membantu menghitung PPh 21 dengan PTKP?

Ya, banyak aplikasi dan kalkulator pajak online yang tersedia. Namun, pastikan aplikasi tersebut terpercaya dan sesuai dengan peraturan perpajakan terbaru. Anda juga bisa menggunakan e-calculator yang disediakan oleh Direktorat Jenderal Pajak di situs pajak.go.id.

Tabel Perbandingan Tarif PTKP (2024-2026)

Berikut adalah tabel perbandingan tarif PTKP dari tahun 2024 hingga 2026. Perlu dicatat bahwa tarif PTKP belum mengalami perubahan sejak tahun 2016.

| Status | Tarif PTKP 2024 | Tarif PTKP 2025 | Tarif PTKP 2026 |

|---|---|---|---|

| TK/0 | Rp 54.000.000 | Rp 54.000.000 | Rp 54.000.000 |

| K/0 | Rp 58.500.000 | Rp 58.500.000 | Rp 58.500.000 |

| K/I/3 | Rp 126.000.000 | Rp 126.000.000 | Rp 126.000.000 |

Disclaimer: Informasi dalam artikel ini bersifat umum dan dapat berubah sewaktu-waktu. Selalu verifikasi dengan sumber resmi terkait.

{kind=link}